RAMSES GROUP NEWS n. 261 – 14 gennaio 2022

Numerose le proroghe e le modifiche previste dalla Legge 30 dicembre 2021, n. 234 recante “Bilancio di previsione dello Stato per l’anno finanziario 2022 e bilancio pluriennale per il triennio 2022-2024” (LINK Legge di Bilancio 2022), pubblicata sulla Gazzetta Ufficiale n. 310 del 31 dicembre 2021.

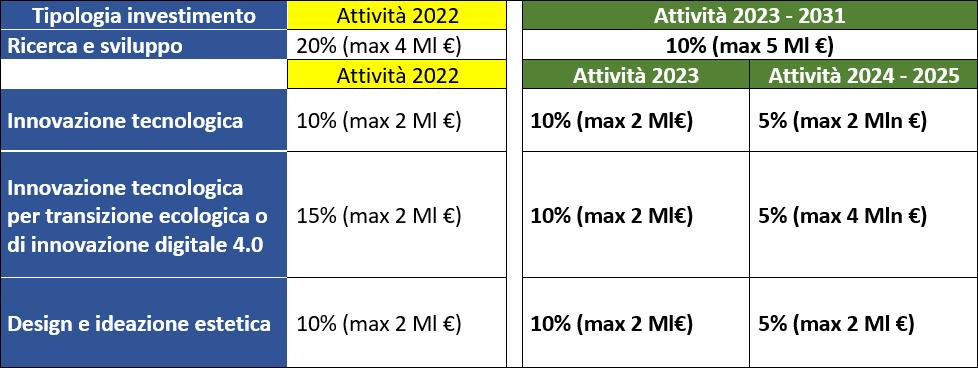

1. Credito di imposta R&S, innovazione e design

Lunga proroga per il credito d’imposta per le attività di ricerca, sviluppo, innovazione e design, che per alcune attività viene confermato addirittura fino al 2031, ma che vedrà una nuova riduzione delle aliquote agevolative (art. 1, comma 45). Di seguito uno schema riassuntivo con un confronto con il prossimo anno 2022.

{kind=link}

In particolare:

– il credito di imposta per la ricerca fondamentale, ricerca industriale e sviluppo sperimentale viene esteso fino alla fine del 2031, ma dal 2023 sarà riconosciuto nella misura del 10%, con massimale a 5 milioni di euro;

– il credito di imposta per le attività di innovazione tecnologica e il credito d’imposta per design e ideazione estetica, sarà riconosciuto nella misura del 10% (nel limite massimo di 2 milioni) fino al 2023, mentre nel 2024 e 2025 scenderà al 5% (sempre nel limite massimo di 2 milioni);

– il credito d’imposta per innovazione digitale 4.0 e transizione ecologica, sarà pari al 15% fino al 2022 (con un limite massimo di 2 milioni), 10% (con un limite massimo di 4 milioni) nel 2023 e al 5% (con un limite massimo annuale di 4 milioni) nel 2024 e 2025.

Entrando nel dettaglio, la legge di Bilancio 2022 estende la validità del credito di imposta per le attività di ricerca fondamentale, ricerca industriale e sviluppo sperimentale in campo scientifico e tecnologico fino al periodo di imposta in corso al 31 dicembre 2031, riducendo però dal 2023 il tasso di agevolazione fiscale.

In particolare, fino al periodo di imposta in corso al 31 dicembre 2022, resta confermata la misura percentuale del 20% delle spese agevolabili, con un tetto di 4 milioni di euro, già prevista dalla legge di Bilancio 2020 (post modifica legge di Bilancio 2021).

Si ridurrà invece al 10% delle spese agevolabili, nel limite massimo annuale di 5 milioni di euro, dal periodo d’imposta successivo a quello in corso al 31 dicembre 2022 e fino a quello in corso al 31 dicembre 2031.

In sintesi, secondo quanto previsto dalla legge di Bilancio 2022, il credito di imposta è riconosciuto nelle misure indicate in tabella.

| Ricerca e sviluppo | |

| Nel 2022 | Dal 2023 fino al 2031 |

| 20% delle spese agevolabili, nel limite massimo di 4 milioni di euro | 10% delle spese agevolabili, nel limite massimo annuale di 5 milioni di euro |

Credito di imposta per attività di innovazione tecnologica

Il credito di imposta per le attività di innovazione tecnologica è, invece, confermato fino al 2025.

Nel 2022 e fino al periodo di imposta in corso al 31 dicembre 2023 il tasso di agevolazione fiscale rimane quello fissato dalla legge di Bilancio 2020 (comma 201, post modifica apportata dalla legge di Bilancio 2021): 10% delle spese agevolabili, nel limite massimo annuale di 2 milioni di euro.

Dal periodo d’imposta successivo a quello in corso al 31 dicembre 2022 e fino al periodo d’imposta in corso al 31 dicembre 2025, invece, il credito d’imposta sarà riconosciuto in misura pari al 5% delle spese agevolabili, sempre nel limite massimo annuale di 2 milioni di euro.

In sintesi, secondo quanto previsto dalla legge di Bilancio 2022, il credito di imposta è riconosciuto nelle misure indicate in tabella.

| Innovazione tecnologica | |

| Nel 2022 e 2023 | Nel 2024 e 2025 |

| 10% delle spese agevolabili, nel limite massimo annuale di 2 milioni di euro | 5% delle spese agevolabili, nel limite massimo annuale di 2 milioni di euro |

Transazione ecologica e innovazione digitale 4.0

La legge di Bilancio 2022 interviene anche sulle aliquote agevolative del credito di imposta per le attività di innovazione tecnologica destinate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per il raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0, prorogato anch’esso fino alla fine del 2025.

In particolare, fino al periodo di imposta in corso al 31 dicembre 2022, il credito di imposta è pari al 15% delle spese agevolabili, nel limite massimo di 2 milioni di euro.

Per il periodo d’imposta successivo, il credito di imposta scenderà al 10% delle spese agevolabili, nel limite massimo annuale di 4 milioni di euro.

Dal periodo d’imposta successivo a quello in corso al 31 dicembre 2023 e fino a quello in corso al 31 dicembre 2025, il credito di imposta si ridurrà ulteriormente al 5% delle spese agevolabili, nel limite massimo annuale di 4 milioni di euro.

In sintesi, secondo quanto previsto dalla legge di Bilancio 2022, il credito di imposta è riconosciuto nelle misure indicate in tabella.

| Innovazione tecnologica transazione ecologica e innovazione digitale 4.0 | ||

| 2022 | Nel 2023 | Nel 2024 e 2025 |

| 15% delle spese agevolabili, nel limite massimo annuale di 2 milioni di euro | 10% delle spese agevolabili, nel limite massimo annuale di 4 milioni di euro | 5% delle spese agevolabili, nel limite massimo annuale di 4 milioni di euro |

Credito di imposta per attività di design e ideazione estetica

Anche il credito di imposta per attività di design e ideazione estetica e quelle relative ai software è prorogato fino al 2025.

Fino al periodo di imposta in corso al 31 dicembre 2023, il credito di imposta sarà riconosciuto in misura pari al 10% delle spese agevolabili, nel limite massimo annuale di 2 milioni di euro.

Dal periodo di imposta successivo e fino al periodo d’imposta in corso al 31 dicembre 2025, il credito d’imposta sarà pari al 5% delle spese agevolabili, nel limite massimo annuale 2 milioni di euro.

In sintesi, secondo quanto previsto dalla legge di Bilancio 2022, il credito di imposta è riconosciuto nelle misure indicate in tabella.

| Design e ideazione estetica e attività relative ai software | |

| Nel 2022 e 2023 | Nel 2024 e 2025 |

| 10% delle spese agevolabili, nel limite massimo annuale di 2 milioni di euro | 5% delle spese agevolabili, nel limite massimo annuale di 2 milioni di euro |

Spese ammissibili

La legge di Bilancio 2022 non interviene sugli altri aspetti della disciplina.

Restano pertanto confermate le voci di spese ammissibili.

In particolare, per le attività di ricerca fondamentale, ricerca industriale e sviluppo sperimentale (comma 200 della legge di Bilancio 2020), sono ammesse:

– le spese di personale relative ai ricercatori e ai tecnici titolari di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegati nelle operazioni di ricerca e sviluppo;

– le quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili e ai software utilizzati nei progetti di ricerca e sviluppo;

– le spese per contratti di ricerca extra muros aventi ad oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di ricerca e sviluppo ammissibili al credito d’imposta;

– le quote di ammortamento relative all’acquisto da terzi, anche in licenza d’uso, di privative industriali relative a un’invenzione industriale o biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale;

– le spese per servizi di consulenza e servizi equivalenti inerenti alle attività di ricerca e sviluppo ammissibili al credito d’imposta;

– le spese per materiali, forniture e altri prodotti analoghi impiegati nei progetti di ricerca e sviluppo ammissibili al credito d’imposta.

Per le attività di innovazione tecnologica (comma 201 della legge di Bilancio 2020), sono agevolabili:

– le spese per il personale titolare di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegato nelle operazioni di innovazione tecnologica svolte internamente all’impresa;

– le quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili e ai software utilizzati nei progetti di innovazione tecnologica;

– le spese per contratti aventi ad oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di innovazione tecnologica ammissibili al credito d’imposta;

– le spese per servizi di consulenza e servizi equivalenti inerenti alle attività di innovazione tecnologica ammissibili al credito d’imposta;

– le spese per materiali, forniture e altri prodotti analoghi impiegati nelle attività di innovazione tecnologica ammissibili al credito d’imposta.

Per quanto riguarda le attività di design e ideazione estetica (comma 202 della legge di Bilancio 2020), invece, rientrano tra le spese ammissibili:

– le spese per il personale titolare di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegato presso le strutture produttive dell’impresa nello svolgimento delle attività di design e ideazione estetica ammissibili al credito d’imposta;

– le quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili utilizzati nelle attività di design e innovazione estetica ammissibili al credito d’imposta, compresa la progettazione e realizzazione dei campionari;

– le spese per contratti aventi ad oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di design e ideazione estetica ammissibili al credito d’imposta;

– le spese per servizi di consulenza e servizi equivalenti utilizzati esclusivamente per lo svolgimento delle altre attività innovative ammissibili al credito d’imposta;

– le spese per materiali, forniture e altri prodotti analoghi impiegati nelle attività di design e ideazione estetica ammissibili al credito d’imposta.

Riconoscimento del credito d’imposta

Ai fini del riconoscimento del credito d’imposta, l’effettivo sostenimento delle spese ammissibili deve risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti. Per le imprese non obbligate per legge alla revisione legale dei conti, le spese sostenute per adempiere all’obbligo di certificazione sono riconosciute in aumento del credito d’imposta per un importo non superiore a 5.000 euro.

Le imprese, inoltre, sono tenute a redigere e conservare una relazione tecnica che illustri le finalità, i contenuti e i risultati delle attività ammissibili svolte in ciascun periodo d’imposta in relazione ai progetti o ai sotto progetti in corso di realizzazione. Tale relazione deve essere predisposta a cura del responsabile aziendale delle attività ammissibili o del responsabile del singolo progetto o sotto progetto e deve essere controfirmata dal rappresentante legale dell’impresa. Per le attività ammissibili commissionate a soggetti terzi, la relazione deve essere redatta e rilasciata all’impresa dal soggetto commissionario che esegue le attività.

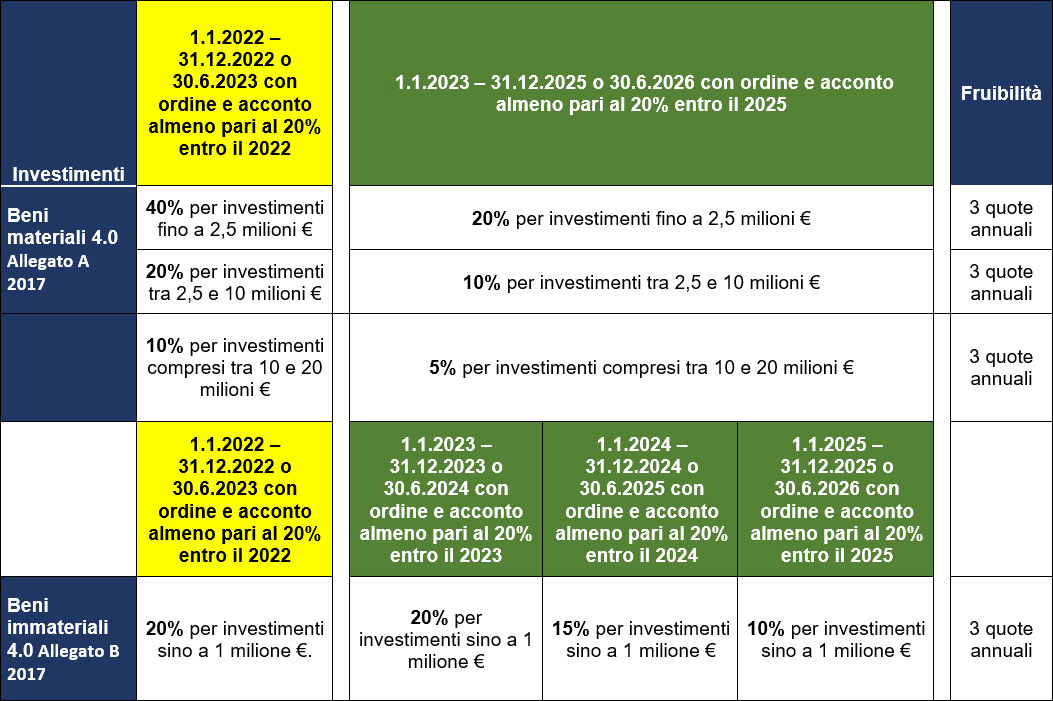

2. Bonus Investimenti 4.0 (Credito di Imposta 4.0)

Viene prorogato e rimodulato il credito d’imposta per gli investimenti in beni strumentali nuovi 4.0 (art. 1, comma 44). In particolare la proroga riguarda gli investimenti realizzati a partire dal 1° gennaio 2023 fino al 2025, in quanto l’anno 2022 era già stato previsto dalla precedente Legge di Bilancio.

Le agevolazioni sono viste a ribasso. Di seguito il dettaglio con un confronto con l’anno 2022:

{kind=link}

Non vi è proroga invece per il credito di imposta sugli investimenti ordinari a partire dal 2023.

Con il 2022 cambia l’assetto dei crediti di imposta per investimenti in beni strumentali. Da una parte, dal 1° gennaio, per gli investimenti non prenotati entro il 2021, sono in vigore nuove aliquote agevolative, dall’altra la legge di Bilancio 2022 ha prorogato fino al 2025 solo i crediti d’imposta per investimenti in beni strumentali materiali e immateriali 4.0, prevedendo però un taglio delle percentuali agevolative dal 2023. Il 2022, allo stato attuale, risulta essere l’ultimo anno disponibile per imprese e professionisti per poter beneficiare del bonus per investimenti in beni materiali ed immateriali ordinari non 4.0.

Per i crediti di imposta per investimenti in beni strumentali (sia 4.0 che ordinari) il 2022 ha portato un doppio ordine di novità.

Da una parte, dal 1° gennaio 2022 sono scattate nuove aliquote agevolative.

Dall’altra, la legge di Bilancio 2022 (art. 1, c. 44, legge n. 234/2021) ha prorogato fino al 2025 solo i crediti d’imposta per investimenti in beni strumentali materiali e immateriali 4.0, prevedendo però un taglio delle percentuali agevolative dal 2023.

La Manovra non ha, invece, confermato per il triennio 2023-2025 il credito di imposta per investimenti in beni materiali ed immateriali ordinari non 4.0. Allo stato attuale, pertanto, il 2022, risulta essere l’ultimo anno disponibile per imprese e professionisti per poter beneficiare del bonus.

Beni materiali 4.0: aliquote attuali e future

Con il 2022, per il credito di imposta per gli investimenti in beni materiali 4.0 (inclusi nell’allegato A annesso alla legge n. 232/2016), sono entrate in vigore le nuove aliquote agevolative previste dalla legge di Bilancio 2021.

In particolare, per gli investimenti effettuati dal 1° gennaio 2022 (non prenotati entro il 2021), il credito di imposta è riconosciuto nella misura del:

– 40% del costo, per la quota di investimenti fino a 2,5 milioni di euro;

– 20% del costo, per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

– 10% del costo, per la quota di investimenti tra i 10 milioni di euro e fino al limite di costi complessivamente ammissibili pari a 20 milioni di euro.

Tali misure saranno valide per gli investimenti che saranno effettuati entro il 31 dicembre 2022 ed anche per quelli completati entro il 30 giugno 2023 a condizione che entro il 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Tali misure subiranno un netto taglio dal 2023.

Per gli investimenti effettuati dal 1° gennaio 2023 (non prenotati nel 2022) fino al 31 dicembre 2025 ovvero entro il 30 giugno 2026 a condizione che entro il 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, infatti, secondo quanto disposto dalla legge di Bilancio 2022, le aliquote agevolative saranno pari a:

– 20% del costo, per la quota di investimenti fino a 2,5 milioni di euro;

– 10% del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

– 5% del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro.

Con riferimento a tale ultimo scaglione, dalla lettura della norma, sembrerebbe che il plafond di 20 milioni di euro sia riferito a tutto il periodo 1° gennaio 2023 – 31 dicembre 2025. Dalla relazione tecnica della legge di Bilancio 2022, invece, sembrerebbe che detto limite di 20 milioni di euro sia annuale. Sul punto si auspica un chiarimento ufficiale.

Per il credito di imposta per gli investimenti in beni strumentali immateriali 4.0 (inclusi nell’allegato B annesso alla legge n. 232/2016), nel 2022 resta confermata l’aliquota del 2021.

Pertanto: per gli investimenti effettuati dal 1° gennaio 2022 e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023 a condizione che entro il 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito d’imposta è pari al 20% del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro.

Stessa aliquota (20%), con massimale di spesa sempre a 1 milione di euro, è prevista anche per gli investimenti effettuati dal 1° gennaio 2023 fino al 31 dicembre 2023, ovvero entro il 30 giugno 2024 a condizione che entro il 31 dicembre 2023 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

La misura agevolativa diminuirà, invece, nel 2024.

In particolare, per gli investimenti effettuati dal 1° gennaio 2024 e fino al 31 dicembre 2024, ovvero entro il 30 giugno 2025 a condizione che entro il 31 dicembre 2024 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito d’imposta sarà riconosciuto nella misura del 15% del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro.

Per gli investimenti effettuati dal 1° gennaio 2025 e fino al 31 dicembre 2025, ovvero entro il 30 giugno 2026 a condizione che entro il 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione, il credito d’imposta si ridurrà al 10% del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro.

Per tutti i periodi agevolati, sono ammissibili anche le spese per servizi sostenute mediante soluzioni di cloud computing per la quota imputabile per competenza.

3. Beni ordinari non 4.0

Per effetto della mancata proroga da parte della legge di Bilancio 2022, il credito di imposta per gli investimenti in beni strumentali materiali e immateriali ordinari non 4.0, allo stato attuale, sembra destinato a uscire con la fine del 2022.

Imprese e professionisti, quindi, potranno beneficiare del bonus solo per gli investimenti effettuati entro il 31 dicembre 2022 (ovvero entro il 30 giugno 2023 in caso di valida prenotazione entro il 31 dicembre 2022).

Per gli investimenti effettuati dal 1° gennaio 2022 (non prenotati nel 2021), il credito di imposta è riconosciuto nella misura del 6% del costo, nel limite massimo dei costi ammissibili pari a 2 milioni di euro (1 milione di euro nel caso di beni immateriali).

Tabella bonus investimenti

| Crediti imposta | 2022 (1) | 2023 (2) | 2024 (3) | 2025 (4) |

| Beni materiali ordinari non 4.0 | 6% nel limite massimo dei costi ammissibili pari a 2 milioni di euro | – | ||

| Beni immateriali ordinari non 4.0 | 6% nel limite massimo dei costi ammissibili pari a 1 milioni di euro | – | ||

| Beni materiali 4.0 | – 40% per la quota di investimenti fino a 2,5 milioni di euro – 20% per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro – 10% per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro | – 20% del costo, per la quota di investimenti fino a 2,5 milioni di euro – 10% del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro – 5% del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro | ||

| Beni immateriali 4.0 | 20% nel limite massimo dei costi ammissibili pari a 1 milioni di euro | 20% nel limite massimo dei costi ammissibili pari a 1 milioni di euro | 15% nel limite massimo dei costi ammissibili pari a 1 milioni di euro | 10% nel limite massimo dei costi ammissibili pari a 1 milioni di euro |

Note:

(1) Investimenti (non prenotati entro il 2021) effettuati dal 1° gennaio 2022 e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione

(2) Investimenti (non prenotati entro il 2022) effettuati dal 1° gennaio 2023 e fino al 31 dicembre 2023, ovvero entro il 30 giugno 2024, a condizione che entro la data del 31 dicembre 2023 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione

(3) Investimenti (non prenotati entro il 2023) effettuati dal 1° gennaio 2024 e fino al 31 dicembre 2024, ovvero entro il 30 giugno 2025, a condizione che entro la data del 31 dicembre 2024 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione

(4) Investimenti (non prenotati entro il 2024) effettuati dal 1° gennaio 2025 e fino al 31 dicembre 2025, ovvero entro il 30 giugno 2026, a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

4. Nuova Sabatini

Viene rifinanziata con 900 milioni di Euro la Nuova Sabatini e reintrodotta l’erogazione in più quote per i finanziamenti di importo non superiore a 200.000 euro (art. 1, commi 47 e 48).

Con la Legge di Bilancio 2022 del 30 dicembre 2021 viene rifinanziata la Nuova Sabatini grazie allo stanziamento di nuove risorse finanziarie pari a 900 milioni di Euro. Il comma 48 prevede anche la reintroduzione dell’erogazione del contributo spettante a rate per investimenti ammissibili sopra i 200.000 Euro.

I contributi sono sempre concessi secondo le precedenti modalità fissate nel decreto interministeriale 25 gennaio 2016. La procedura per la richiesta e l’entità del contributo non hanno quindi subito variazioni:

- Possono beneficiare dell’agevolazione le micro, piccole e medie imprese (PMI);

- Il contributo è corrisposto a fronte di investimenti in beni strumentali nuovi di fabbrica finanziati tramite finanziamento bancario o leasing;

- Il contributo è determinato in misura pari al valore degli interessi calcolati, in via convenzionale, su un finanziamento della durata di cinque anni e di importo uguale all’investimento, ad un tasso d’interesse annuo pari al:

- 2,75% per gli investimenti ordinari

- 3,575% per gli investimenti in tecnologie digitali e in sistemi di tracciamento e pesatura dei rifiuti (investimenti in tecnologie cd. “industria 4.0”)

- I finanziamenti devono essere compresi tra i 20.000 Euro e i 4.000.000 di Euro con durata massima di 5 anni;

- Gli investimenti devono essere avviati successivamente alla domanda di contributo.

Esempio 1:

- Investimento in tecnologie 4.0: euro 250.000 Euro

- Durata finanziamento bancario: 5 anni

- Contributo spettante: 25.230,96 Euro

- Erogazione in 5 rate annuali.

Esempio 2:

- Investimento in tecnologie ordinarie: euro 50.000 Euro

- Durata finanziamento bancario: 5 anni

- Contributo spettante: 3.858,68 Euro

- Erogazione in un’unica soluzione.

Dal 1° gennaio 2022, l’erogazione del contributo Nuova Sabatini ritornerà in 6 quote annuali per i finanziamenti di importo superiore a 200.000 euro. Sotto a tale soglia, il Ministero dello Sviluppo Economico pagherà tutto in un’unica soluzione. È l’effetto della modifica apportata alla disciplina dello strumento agevolativo dalla legge di Bilancio 2022, che destina alla misura 900 milioni di euro fino al 2027. In entrambi i casi, si potrà richiedere il contributo a conclusione dell’investimento, da effettuarsi entro 12 mesi dalla data di stipula del contratto di finanziamento, pena la revoca dell’agevolazione. Come va presentata la domanda e per quali tipi di interventi? In che modo può essere erogato il contributo?

Ritorna la doppia modalità di erogazione per il contributo Nuova Sabatini

Per i finanziamenti di importo superiore a 200.000 euro il pagamento avverrà in più quote.

Sotto a tale soglia si riceverà tutto in un’unica soluzione.

È quanto prevede la legge di Bilancio 2022, che rifinanzia la misura per 240 milioni di euro per ciascuno degli anni dal 2022 e 2023, 120 milioni per ciascuno degli anni dal 2024 al 2026 e 60 milioni per l’anno 2027.

Excursus modalità di erogazione

Con l’intervento della legge di Bilancio 2022 (art. 1, comma 48), le modalità di erogazione cambiano per la quarta volta.

La normativa originaria (D.L. 69/2013) prevedeva l’erogazione del contributo, indipendentemente dall’importo del finanziamento, in tranche annuali.

Successivamente, il D.L. 34/2019 (articolo 20, comma 1, lettera b) ha consentito l’erogazione del contributo in un’unica quota per i finanziamenti di importo non superiore a 100.000 euro (modalità in vigore per le domande presentate dalle imprese alle banche e agli intermediari finanziari a decorrere dal 1° maggio 2019 e fino al 16 luglio 2020).

Ulteriore modifica è stata apportata dal D.L. n. 76/2020 (articolo 39, comma 1) che ha raddoppiato da 100.000 a 200.000 euro la soglia massima di finanziamento ammessa ai fini dell’erogazione del contributo in un’unica soluzione (modalità in vigore per le domande presentate dalle imprese alle banche e agli intermediari finanziari a decorrere dal 1° maggio 2019 e fino al 16 luglio 2020).

È poi intervenuta la legge di Bilancio 2021 (legge n. 178/2020, articolo 1, commi 95 e 96) che ha previsto che l’erogazione del contributo sia effettuata dal Ministero in un’unica tranche per tutte le domande presentate dalle imprese alle banche e agli intermediari finanziari a partire dal 1° gennaio 2021 (data di entrata in vigore della citata legge 30 dicembre 2020, n. 178), a prescindere dall’importo del finanziamento.

Novità Legge di Bilancio 2022

Con la legge di Bilancio 2022 i tempi di erogazione del contributo si sdoppiano di nuovo.

Per le domande presentate dalle imprese alle banche e agli intermediari finanziari a decorrere dal 1° gennaio 2022, qualora presentino un finanziamento deliberato di importo non superiore a 200.000 euro, l’erogazione del contributo continua ad essere erogato in un’unica soluzione.

Per i finanziamenti di importo superiore a 200.000 euro (sempre per le domande di agevolazione presentate dalle imprese alle banche e agli intermediari finanziari a decorrere dalla data del 1° gennaio 2022), invece, il contributo sarà erogato in quote annuali, secondo il piano temporale, riportato nel provvedimento di concessione, che si esaurisce entro il sesto anno dalla data di ultimazione dell’investimento.

Domanda di erogazione del contributo

Per entrambe le modalità, l’erogazione del contributo è prevista al completamento dell’investimento, da effettuarsi entro 12 mesi dalla data di stipula del contratto di finanziamento, pena la revoca dell’agevolazione. A tale fine, è presa in considerazione la data dell’ultimo titolo di spesa riferito all’investimento o, nel caso di operazione di leasing finanziario, la data dell’ultimo verbale di consegna dei beni.

La dichiarazione sostitutiva di atto di notorietà attestante l’avvenuta ultimazione dell’investimento, deve essere sottoscritta dal legale rappresentante (procuratore o titolare) dell’impresa e trasmessa al Ministero entro 60 giorni dalla data di ultimazione e, comunque, non oltre 60 giorni dal termine ultimo previsto per la conclusione dell’investimento, pena la revoca del contributo concesso. La stessa (così come le richieste di erogazione del contributo) deve essere compilata esclusivamente in formato digitale e inoltrata al Ministero attraverso l’accesso alla piattaforma informatica disponibile al link https://benistrumentali.dgiai.gov.it (da effettuarsi inserendo le credenziali trasmesse via PEC dal Ministero dello Sviluppo Economico all’indirizzo PEC dell’impresa).

La dichiarazione di ultimazione può essere trasmessa solo dopo l’emissione di tutte le fatture; non è invece necessario il pagamento delle stesse che, invece, rileva ai fini della presentazione della richiesta di erogazione in cui l’impresa dichiara di aver effettuato il pagamento a saldo, allegando le liberatorie dei fornitori.

L’impresa può richiedere l’erogazione delle quote di contributo contestualmente o dopo l’invio della dichiarazione di ultimazione investimento (comunque entro e non oltre 120 giorni dal termine ultimo previsto per la conclusione dell’investimento e previo pagamento a saldo dei beni oggetto dell’investimento).

Le richieste di erogazione sono evase dal Ministero entro un termine di 60 giorni dalla data di ricezione della domanda completa, fatti salvi i tempi necessari per l’acquisizione delle certificazioni rilasciate da altri soggetti pubblici.

Cosa finanzia

Il contributo Nuova Sabatini è erogato alle PMI regolarmente costituite e iscritte nel Registro delle imprese o nel Registro delle imprese di pesca (di tutti i settori produttivi, inclusi agricoltura e pesca, ad eccezione delle attività finanziarie e assicurative) a fronte di un finanziamento (di importo non inferiore a 20.000 euro e di durata non superiore a 5 anni) interamente utilizzato per coprire gli investimenti ammissibili ed è determinato in misura pari al valore degli interessi calcolati, in via convenzionale, su un finanziamento della durata di 5 anni e di importo uguale all’investimento, ad un tasso d’interesse annuo pari al:

– 3,575% per gli investimenti in tecnologie digitali e in sistemi di tracciamento e pesatura dei rifiuti (Industria 4.0);

– 2,75% per gli investimenti ordinari, ossia investimenti, diversi dagli investimenti Industria 4.0, riguardanti l’acquisto, o l’acquisizione nel caso di operazioni di leasing finanziario, di macchinari, impianti, beni strumentali di impresa, attrezzature nuovi di fabbrica ad uso produttivo, classificabili, nell’attivo dello stato patrimoniale, alle voci B.II.2, B.II.3 e B.II.4, dell’art. 2424 del codice civile, destinati a strutture produttive già esistenti o da impiantare, ovunque localizzate nel territorio nazionale.

Un’impresa può presentare più domande di agevolazione a diverse banche/intermediari finanziari purché relative a investimenti diversi e a condizione che il valore complessivo dei finanziamenti per singola impresa non superi i 4 milioni di euro.

Sintesi delle diverse modalità di erogazione

| D.L. 69/2013, articolo 2, comma 4 (formulazione originaria) | Erogazione del contributo in più quote annuali, indipendentemente dall’importo del finanziamento. |

| D.L. n. 34/2019, articolo 20, comma 1, lettera b) | Per le domande presentate dalle imprese alle banche e agli intermediari finanziari a decorrere dal 1° maggio 2019 e fino al 16 luglio 2020, il contributo è erogato: – in un’unica soluzione in caso di finanziamento deliberato di importo non superiore a 100.000 euro; – in 6 quote annuali in caso di finanziamento deliberato di importo superiore a 100.000 euro. |

| D.L. n. 76/2020, articolo 39, comma 1 | Per le domande presentate dalle imprese alle banche e agli intermediari finanziari a decorrere dal 17 luglio 2020 e fino al 31 dicembre 2020, il contributo è erogato: – in un’unica soluzione in caso di finanziamento deliberato di importo non superiore a 200.000 euro; – in 6 quote annuali in caso di finanziamento deliberato di importo superiore a 200.000 euro. |

| Legge n. 178/2020, articolo 1, commi 95 e 96 | Per le domande presentate dalle imprese alle banche e agli intermediari finanziari a partire dal 1° gennaio 2021, il contributo è erogato in un’unica soluzione, indipendentemente dall’importo del finanziamento deliberato. |

| Legge di Bilancio 2022, articolo 1, comma 48 | Per le domande presentate dalle imprese alle banche e agli intermediari finanziari a decorrere dal 1° gennaio 2022, il contributo è erogato: – in un’unica soluzione in caso di finanziamento deliberato di importo non superiore a 200.000 euro; – in 6 quote annuali in caso di finanziamento deliberato di importo superiore a 200.000 euro |

5. Bonus formazione 4.0, si avvicina il capolinea

La legge di Bilancio 2022 non prevede la proroga del termine di validità del bonus formazione 4.0. L’agevolazione quindi resta operativa fino al periodo di imposta in corso al 31 dicembre 2022. Il credito d’imposta varia in base alla dimensione aziendale ed è aumentato al 60% per tutte le imprese nel caso in cui i destinatari delle attività di formazione rientrino nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati. Le attività formative possono essere realizzate con personale docente interno all’azienda, con soggetti esterni accreditati, con Università pubbliche o private o con Istituti Tecnici Superiori.

Quali sono le spese agevolabili?

Il bonus formazione 4.0, a differenza degli altri bonus Transizione 4.0, non trova la proroga nel disegno di legge di Bilancio 2022.

La Manovra, in particolare, estende a tutto il 2025 i crediti d’imposta per investimenti in beni (materiali ed immateriali) 4.0 e per innovazione e design e, addirittura, fino al 31 dicembre 2031 il credito d’imposta per ricerca e sviluppo.

Non interviene, invece, sulla scadenza del credito d’imposta formazione 4.0, istituito dalla legge di Bilancio 2018 (l. n. 205/2017, art. 1, commi da 46 a 56) e da ultimo modificato e prorogato con la legge di Bilancio 2021 (l. n. 178/2020, art. 1, comma 1064 lettera l)).

RICORDIAMO

Misura del credito d’imposta

Il credito d’imposta è riconosciuto:

– per le piccole imprese: in misura pari al 50% delle spese ammissibili e nel limite massimo annuale di 300.000 euro;

– per le medie imprese: in misura pari al 40% delle spese ammissibili e nel limite massimo annuale di 250.000 euro;

– per le grandi imprese: in misura pari al 30% delle spese ammissibili e nel limite massimo annuale di 250.000 euro.

Per tutte le imprese, fermi restando i limiti massimi annuali, la misura del credito d’imposta è aumentata al 60% nel caso in cui i destinatari delle attività di formazione ammissibili rientrino nelle categorie dei lavoratori dipendenti svantaggiati o molto svantaggiati come definite dal decreto del Ministero del Lavoro e della Previdenza Sociale del 17 ottobre 2017.

Il credito d’imposta:

– è cumulabile con altre misure di aiuto aventi a oggetto le stesse spese ammissibili, nel rispetto delle intensità massime di aiuto previste dal Regolamento (UE) n. 651/2014 (circolare del Ministero dello Sviluppo Economico 3 dicembre 2018 n. 41208);

– non concorre alla formazione del reddito ai fini IRPEF e IRES;

– non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del TUIR;

– è utilizzabile esclusivamente in compensazione (codice tributo 6897), a decorrere dal periodo di imposta successivo a quello di sostenimento delle spese ammissibili e previo adempimento degli obblighi di certificazione. Non si applicano né il limite di cui all’art. 1, comma 53, della l. n. 244/2007 né il limite massimo di compensabilità di crediti d’imposta e contributi di cui all’art. 34 della l. n. 388/2000.

A chi spetta

Possono beneficiare del bonus formazione 4.0 tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti e gli enti non commerciali che esercitano attività commerciali, indipendentemente:

– dalla forma giuridica;

– dal settore economico di appartenenza (ammesse anche le imprese dei settori pesca, acquacoltura e produzione primaria di prodotti agricoli);

– dalla dimensione;

– dal regime fiscale di determinazione del reddito dell’impresa.

Sono escluse:

– le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale o altra procedura concorsuale prevista dalla legge fallimentare, dal D.Lgs. 14/2019 (Codice della crisi d’impresa e dell’insolvenza) o da altre leggi speciali oppure che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni;

– le imprese destinatarie di sanzioni interdittive di cui all’art. 9, comma 2, D.Lgs n. 231/2001.

La fruizione del beneficio spettante è subordinata alla condizione del rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Attività formative finanziate

Il credito d’imposta spetta per le attività di formazione destinate al personale dipendente e finalizzate all’acquisizione o al consolidamento delle conoscenze nelle seguenti tecnologie 4.0:

– big data e analisi dei dati;

– cloud e fog computing;

– cybersecurity;

– simulazione e sistemi cyber-fisici;

– prototipazione rapida;

– sistemi di visualizzazione, realtà virtuale (Rv) e realtà aumentata (Ra);

– robotica avanzata e collaborativa;

– interfaccia uomo macchina;

– manifattura additiva (o stampa tridimensionale);

– internet delle cose e delle macchine;

– integrazione digitale dei processi aziendali.

Il credito d’imposta non può essere fruito per la formazione già ordinariamente organizzata dall’impresa per adeguarsi ad obblighi di legge (es. salute e sicurezza sul luogo di lavoro, protezione dell’ambiente).

L’attività formativa svolta deve riguardare uno o più dei seguenti ambiti aziendali:

– vendita e marketing;

– informatica e tecniche;

– tecnologie di produzione.

Come svolgere l’attività formativa

Le lezioni possono essere svolte in modalità e-learning ovvero on line, a condizione che le imprese adottino strumenti di controllo idonei ad assicurare, con un sufficiente grado di certezza, l’effettiva e continua partecipazione del personale impegnato nelle attività formative (circolare del Ministero dello Sviluppo Economico 3 dicembre 2018 n. 41208).

L’attività formativa può essere realizzata direttamente dall’impresa o commissionata a formatori esterni, quali:

– soggetti accreditati per lo svolgimento di attività di formazione finanziata presso la regione o provincia autonoma in cui l’impresa ha la sede legale o la sede operativa;

– università, pubbliche o private o a strutture ad esse collegate;

– soggetti accreditati presso i fondi interprofessionali;

– soggetti in possesso della certificazione di qualità in base alla disciplina europea;

– Istituti tecnici superiori (ITS).

Spese ammissibili

Per effetto delle modifiche apportate dalla legge di Bilancio 2021, per i periodi di imposta 2021 e 2022, sono ammissibili al credito d’imposta:

– le spese di personale relative ai formatori per le ore di partecipazione alla formazione;

– i costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al progetto di formazione, quali le spese di viaggio, i materiali e le forniture con attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature per la quota da riferire al loro uso esclusivo per il progetto di formazione. Sono escluse le spese di alloggio, ad eccezione delle spese di alloggio minime necessarie per i partecipanti che sono lavoratori con disabilità;

– i costi dei servizi di consulenza connessi al progetto di formazione;

– le spese di personale relative ai partecipanti alla formazione e le spese generali indirette (spese amministrative, locazione, spese generali) per le ore durante le quali i partecipanti hanno seguito la formazione.

Le spese che concorrono alla maturazione del credito d’imposta devono risultare da un’apposita certificazione, da allegare al bilancio, a cura del soggetto incaricato della revisione legale dei conti, qualora presente, ovvero da un professionista iscritto nel Registro dei revisori legali.

Sono escluse dall’obbligo di certificazione le imprese con bilancio revisionato. Per le imprese non soggette per legge alla revisione legale dei conti, detta certificazione deve essere rilasciata da un revisore legale o da una società di revisione. Dette imprese, a fronte delle spese sostenute per adempiere all’obbligo di certificazione della documentazione contabile, maturano un credito d’imposta di importo non superiore al minore tra il costo effettivamente sostenuto e 5.000 euro (fermi restando i limiti massimi annuali).

Adempimenti

Le imprese beneficiarie del credito d’imposta sono tenute a redigere e conservare:

– una relazione che illustri le modalità organizzative e i contenuti delle attività di formazione svolte;

– l’ulteriore documentazione contabile e amministrativa idonea a dimostrare la corretta applicazione del beneficio, anche in funzione del rispetto dei limiti e delle condizioni posti dalla disciplina comunitaria in materia;

– i registri nominativi di svolgimento delle attività formative sottoscritti dal personale discente e docente o dal soggetto formatore esterno all’impresa.

Le imprese, inoltre, sono tenute ad effettuare una comunicazione al Ministero dello Sviluppo Economico, utile alla valutazione dell’andamento, della diffusione e dell’efficacia delle misure agevolative. Il modello di comunicazione (approvato con decreto del 6 ottobre 2021), firmato digitalmente dal legale rappresentante dell’impresa, va trasmesso in formato elettronico tramite PEC all’indirizzo formazione4.0@pec.mise.gov.it entro i seguenti termini:

– con riferimento alle attività e alle spese sostenute nel periodo di imposta 2020: entro il 31 dicembre 2021;

– con riferimento alle attività e alle spese sostenute nei periodi d’imposta 2021 e 2022: entro la data di presentazione della dichiarazione dei redditi riferita a ciascun periodo d’imposta di effettuazione degli investimenti.

L’invio del modello di comunicazione non costituisce presupposto per l’applicazione del credito d’imposta e l’eventuale mancato invio del modello non determina comunque effetti in sede di controllo da parte dell’Amministrazione finanziaria della corretta applicazione della disciplina agevolativa.

6. SIMEST internazionalizzazione

Il comma 49 incrementa di 1,5 miliardi per ciascuno degli anni dal 2022 al 2026, la dotazione del Fondo rotativo a favore delle imprese italiane che operano sui mercati esteri ex 394/1981;

Aumentata di 150 milioni per ciascuno degli anni dal 2022 al 2026 anche la dotazione del Fondo per la promozione integrata (ex art. 72, comma 1, del D.L. 18/2020).

La legge di Bilancio 2022 incrementa di 1,5 miliardi di euro, per ciascuno degli anni dal 2022 al 2026, la dotazione del Fondo 394/1981 per la concessione di finanziamenti agevolati e di 150 milioni di euro, per ciascuno degli anni dal 2022 al 2026, la dotazione del Fondo previsto dall’art. 72 del decreto Cura Italia, per la concessione del contributo a fondo perduto. Le imprese che vogliono competere e crescere a livello internazionale possono ricorrere a questi strumenti attraverso i bandi SIMEST.

Il disegno di legge di Bilancio 2022 ha prorogato al 2026 i finanziamenti a tasso agevolato (con 1,5 miliardi di euro all’anno) e il contributo a fondo perduto (con 150 milioni di euro all’anno) dei bandi SIMEST per l’internazionalizzazione.

Le nuove disposizioni, inserite all’art. 11 della bozza di ddl, dispongono che “Per il sostegno all’internazionalizzazione delle imprese italiane, sono disposti i seguenti interventi:

a) la dotazione del fondo rotativo (Fondo 394/1981) di cui all’articolo 2, primo comma, del decreto-legge 28 maggio 1981, n. 251, convertito, con modificazioni, dalla legge 29 luglio 1981, n. 394, è incrementata 1,5 miliardi per ciascuno degli anni dal 2022 al 2026;

b) la dotazione del fondo di cui all’articolo 72, comma 1, del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni dalla legge 24 aprile 2020, n. 27, è incrementata di 150 milioni di euro annui per ciascuno degli anni dal 2022 al 2026, per le finalità di cui alla lettera d) del medesimo comma”.

Il primo riferimento normativo è al D.L. n. 251/1981 “Provvedimenti per il sostegno delle esportazioni italiane” con cui si dava alle imprese industriali, le cui esportazioni nell’anno precedente avevano raggiunto una quota superiore al 36 per cento del totale della produzione fatturata nello stesso periodo o che avevano incrementato le proprie esportazioni nell’ultimo biennio in misura superiore alla media nazionale del settore, precedenza all’ammissione ai benefici previsti dalle leggi sul finanziamento agevolato degli investimenti industriali limitatamente ai nuovi programmi di investimento.

Il secondo riferimento è al decreto Cura Italia (D.L. n. 18/2020) “Misure di potenziamento del Servizio sanitario nazionale e di sostegno economico per famiglie, lavoratori e imprese connesse all’emergenza epidemiologica da Covid-19”, con il quale all’art. 72 si dispone l’istituzione del Fondo per la promozione integrata.

Finalità e funzionamento del fondo per la promozione integrata

Il fondo ha le seguenti finalità:

a) realizzazione di una campagna straordinaria di comunicazione volta a sostenere le esportazioni italiane e l’internazionalizzazione del sistema economico nazionale nel settore agroalimentare e negli altri settori colpiti dall’emergenza derivante dalla diffusione del Covid-19, anche avvalendosi di ICE-Agenzia italiana per l’internazionalizzazione delle imprese e per l’attrazione degli investimenti;

b) potenziamento delle attività di promozione del sistema Paese realizzate, anche mediante la rete all’estero, dal Ministero degli affari esteri e della cooperazione internazionale e da ICE-Agenzia italiana per l’internazionalizzazione delle imprese e per l’attrazione degli investimenti;

c) cofinanziamento di iniziative di promozione dirette a mercati esteri realizzate da altre amministrazioni pubbliche di cui all’art. 1, comma 2, del D.Lgs. n. 165/2000, mediante la stipula di apposite convenzioni;

d) concessione di cofinanziamenti a fondo perduto fino al 50% dei finanziamenti concessi ai sensi del già citato art. 2, primo comma, del D.L. n. 251/1981, convertito, con modificazioni, dalla l. n. 394/1981.

Gli strumenti messi a disposizione da SIMEST-SACE sono:

a–Transizione Ecologia e Digitale

BENEFICIARI

PMI costituite in forma di società di capitali e che abbiano depositato presso il Registro imprese almeno due bilanci relativi a due esercizi completi.

La PMI deve avere un Fatturato Estero la cui media degli ultimi due esercizi sia almeno il 20% del fatturato aziendale totale, oppure pari ad almeno il 10% del fatturato aziendale dell’ultimo bilancio depositato;

AGEVOLAZIONE

Contributo a fondo perduto fino al 40% per le imprese del Sud

Contributo a fondo perduto fino al 25% per le altre imprese

Tasso agevolato attualmente pari allo 0,055% sulla rimanente quota

Importo massimo finanziabile: 300.000 euro e non superiore al 25% dei ricavi medi degli ultimi due esercizi chiusi

Durata del finanziamento: 6 anni, di cui 2 di pre-ammortamento.

Il finanziamento è erogato in due tranche:

1° tranche: pari al 50% del finanziamento, a titolo di anticipo sarà erogata entro 30 giorni dalla data di adempimento delle eventuali condizioni sospensive.

2° tranche: restante 50% nel limite delle spese riconosciute, sarà effettuata dopo che SIMEST avrà ricevuto il rendiconto delle spese sostenute e a condizione che queste superino l’importo già erogato, e che rientrino tra le

SPESE AMMISSIBILI

Spese per la Transizione Digitale che dovranno rappresentare almeno il 50% delle Spese Ammissibili finanziate:

- integrazione e sviluppo digitale dei processi aziendali

- realizzazione/ammodernamento di modelli organizzativi e gestionali in ottica digitale

- investimenti in attrezzature tecnologiche, programmi informatici e contenuti digitali

- consulenze in ambito digitale (i.e. digital manager) o disaster recovery e business continuity

- blockchain (esclusivamente per la notarizzazione dei processi produttivi e gestionali aziendali)

- spese per investimenti e formazione legate all’industria 4.0 (es. cyber security, big data e analisi dei dati, cloud e fog computing, simulazione e sistemi cyber-fisici, sistemi di visualizzazione, realtà virtuale e realtà aumentata, robotica avanzata e collaborative, manifattura additiva, internet delle cose e delle macchine).

Spese per la sostenibilità e l’internazionalizzazione che dovranno rappresentare non più del 50% delle Spese Ammissibili finanziate:

- spese per investimenti per la sostenibilità in Italia (es. efficientamento energetico, idrico, mitigazione impatti climatici, ecc)

- spese per internazionalizzazione (es. investimenti per singole strutture commerciali in paesi esteri, consulenze per l’internazionalizzazione, spese promozionali e per eventi internazionali in Italia e all’estero ecc)

- spese per valutazioni/certificazioni ambientali inerenti il finanziamento, ivi incluso le eventuali spese per le verifiche di conformità agli Orientamenti tecnici della Commissione Europea (2021/ C 58/01) sull’applicazione del principio “non arrecare un danno significativo” (“Do no significant harm – DNSH) ai sensi dell’articolo 17 del Regolamento (UE) 2020/852.

Non sono ammissibili/finanziabili le spese per attività connesse all’esportazione, ossia le attività direttamente collegate ai quantitativi esportati, alla costituzione e gestione di una rete di distribuzione, o le spese correnti connesse con l’attività di esportazione. Sono altresì escluse le spese per immobilizzazioni immateriali e finanziarie e quelle relative ad attività proprie ( es. le spese riferite al personale del Richiedente).

Ai fini dell’ammissibilità all’Intervento, le Spese ammissibili devono essere sostenute a partire dalla data di ricezione dell’Esito della domanda ed entro 24 mesi dalla Data di Stipula;

b– SIMEST: Fiere internazionali

BENEFICIARI

PMI (anche Reti Soggetto) che abbiano depositato presso il Registro imprese almeno un bilancio relativo a un esercizio completo.

L’azienda deve, come risultante dalla “Dichiarazione sulla produzione e il marchio italiano” di cui al Paragrafo Allegati della presente Circolare, (i) avere un fatturato (voce A1 del conto economico) rappresentato – per una quota almeno pari al 50% – dalla produzione (di beni e servizi) in Italia anche se con marchio di proprietà estera, oppure (ii) commercializzare – per una quota almeno pari al 50% – prodotti con marchio italiano anche se prodotti all’estero;

AGEVOLAZIONE

Contributo a fondo perduto fino al 40% per le imprese del Sud

Contributo a fondo perduto fino al 25% per le altre imprese

Tasso agevolato attualmente pari allo 0,055% sulla rimanente quota

Importo massimo finanziabile: fino a € 150.000 entro il 15% dei ricavi risultanti dall’ultimo bilancio approvato e depositato dall’impresa.

Durata del finanziamento: 4 anni, di cui 1 di pre-ammortamento.

Erogazione in due tranche:

1° tranche: pari al 50% dell’Intervento, a titolo di anticipo, sarà erogata entro 30 giorni dalla data di adempimento delle eventuali condizioni sospensive

2° tranche: a saldo dell’importo delle Spese Ammissibili rendicontate e documentabili

SPESE AMMISSIBILI

Le spese ammissibili e finanziabili sono rispettivamente:

Spese digitali connesse alla partecipazione alla fiera/mostra che dovranno rappresentare almeno il 30% delle Spese Ammissibili finanziate:

a) Spese digitali connesse alla partecipazione alla fiera/mostra:

- fee di iscrizione alla manifestazione virtuale, compresi i costi per l’elaborazione del contenuto virtuale (es. stand virtuali, presentazione dell’azienda, cataloghi virtuali, eventi live streaming, webinar)

- spese per integrazione e sviluppo digitale di piattaforme CRM;

- spese di web design (es. landing page, pagina dedicate all’evento) e integrazione/innovazione di contenuti/funzionalità digitali anche su piattaforme già esistenti;

- spese consulenziali in ambito digitale (es. digital manager, social media manager, digital maketing manager);

- spese per digital marketing (es. banner video, banner sul sito ufficiale della fiera/mostra, newsletter, social network);

- servizi di traduzione ed interpretariato online;

Altre spese che dovranno rappresentare non più del 70% delle Spese Ammissibili finanziate:

a) Spese per area espositiva

- Affitto area espositiva, compresi eventuali costi di iscrizione, oneri e diritti fissi obbligatori; allestimento dell’area espositiva (es. pedana, muri perimetrali, soffitto, tetto o copertura, ripostiglio);

- arredamento dell’area espositiva (es. reception desk, tavoli, sedie, vetrine espositive, cubi espositivi, porta brochure);

- attrezzature, supporto audio/video (es monitor, tv screen, proiettori e supporti informatici, videocamere);

- servizio elettricità (es. allacciamento elettrico, illuminazione stand e prese elettriche per il funzionamento dei macchinari qualora presenti nello stand);

- utenze varie;

- servizio di pulizia dello stand;

- costi di assicurazione;

- compensi riconosciuti al personale incaricato dall’impresa (sia esterno che interno) per il periodo riferito all’esecuzione della fiera/mostra (compresi viaggi, soggiorni e trasferte per il raggiungimento del luogo della fiera/mostra) e/o direttamente collegati alla fiera/mostra stessa, come da idonea documentazione comprovante la spesa. Eventuali ulteriori compensi al personale incaricato dall’impresa (sia esterno che interno) sono riconosciuti nella misura massima del 10% dell’importo del finanziamento concesso;

- servizi di traduzione ed interpretariato offline.

b) Spese logistiche

- Trasporto a destinazione di materiale e prodotti esposti, compreso il trasporto di campionario;

- movimentazione dei macchinari/prodotti.

c) Spese promozionali

- Partecipazione/organizzazione di business meeting, workshop, B2B, B2C;

- spese di pubblicità, cartellonistica e grafica per i mezzi di stampa (es. pubblicità nel catalogo ufficiale, magazine e quotidiani informativi della fiera o della mostra, a supporto dell’iniziativa, stampa specializzata, omaggistica);

- realizzazione banner (es. poster e cartellonistica negli spazi esterni e limitrofi al centro fieristico).

- spese di certificazione dei prodotti

d) Spese per consulenze connesse alla partecipazione alla fiera/mostra

- Consulenze esterne (es. designer/architetti, innovazione prodotti, servizi fotografici/video).

N.B. Nel caso in cui l’evento internazionale riguardi tematiche ecologiche o digitali, il vincolo del 30% minimo di cui sopra non si applica.

Le spese devono essere sostenute a partire dalla data di ricezione dell’Esito della domanda ed entro 12 mesi dalla Data di Stipula

c– SIMEST: Incentivi e-commerce

BENEFICIARI

PMI costituite in forma di società di capitali e che abbiano depositato presso il Registro imprese almeno due bilanci relativi a due esercizi completi.

AGEVOLAZIONE

Contributo a fondo perduto fino al 40% per le imprese del Sud

Contributo a fondo perduto fino al 25% per le altre imprese

Tasso agevolato attualmente pari allo 0,055% sulla rimanente quota

Importo massimo finanziabile:

Per una piattaforma propria: fino a € 300.000

Per una piattaforma di terzi: fino a € 200.000

Importo minimo pari a € 10.000

L’importo massimo finanziabile non può superare il 15% dei ricavi medi risultanti dagli ultimi due bilanci approvati e depositati dall’impresa

Durata del finanziamento: 4 anni, di cui 1 di pre-ammortamento.

Erogazione in due tranche:

1° tranche: pari al 50% dell’Intervento, a titolo di anticipo, sarà erogata entro 30 giorni dalla data di adempimento delle eventuali condizioni sospensive

2° tranche: a saldo dell’importo delle Spese Ammissibili rendicontate e documentabili

SPESE AMMISSIBILI

Le spese ammissibili e finanziabili sono rispettivamente:

a) Creazione e sviluppo di una Piattaforma propria oppure dell’utilizzo di un market place

- creazione, acquisizione e configurazione della piattaforma

- componenti hardware e software

- estensioni componenti software per ampliare le funzionalità (es. software per la gestione degli ordini, circuiti di pagamento, servizi cloud, integrazioni con ERP, CRM, AI e realtà aumentata)

- creazione e configurazione app

- spese di avvio dell’utilizzo di un market place.

b) Investimenti per la Piattaforma propria oppure per il market place

- spese di hosting del dominio della piattaforma

- fee per utilizzo della piattaforma oppure di un market place

- spese per investimenti in sicurezza dei dati e della piattaforma

- aggiunta di contenuti e soluzioni grafiche

- spese per lo sviluppo del monitoraggio accessi alla piattaforma

- spese per lo sviluppo di analisi e tracciamento dati di navigazione

- consulenze finalizzate allo sviluppo e/o alla modifica della piattaforma

- registrazione, omologazione e tutela del marchio

- spese per certificazioni internazionali di prodotto.

c) Spese promozionali e formazione relative al progetto

- spese per l’indicizzazione della piattaforma oppure del market place

- spese per web marketing o spese per comunicazione

- formazione del personale interno adibito alla gestione/funzionamento della piattaforma.

Le spese devono essere sostenute a partire dalla data di ricezione dell’Esito della domanda, ed entro 12 mesi dalla Data di Stipula;

d– Patrimonializzazione delle PMI esportatrici

BENEFICIARI

PMI in forma di società di capitali.

Sono ammissibili anche le MIDCAP.

Che abbiano realizzato all’estero il 20% nell’ultimo biennio o 35% nell’ultimo del proprio fatturato.

AGEVOLAZIONE

Non è previsto il fondo perduto.

Finanziamento a tasso agevolato pari al 10% del tasso di riferimento UE (al 01/01/21 è dello 0,055%) in caso di miglioramento o mantenimento del livello di solidità patrimoniale

Importo massimo finanziabile: € 800.000, fino al 40% del patrimonio netto dell’impresa richiedente.

Durata del finanziamento: massimo 6 anni, di cui 2 di preammortamento.

OBBIETTIVO DEL FINANZIAMENTO

Il finanziamento è finalizzato al miglioramento o mantenimento del livello di solidità patrimoniale dell’impresa (rapporto patrimonio netto / attività immobilizzate nette) rispetto a un “livello soglia”.

Ai fini del finanziamento è individuato un livello di solidità patrimoniale di riferimento (di seguito “livello soglia”), costituito dal rapporto tra patrimonio netto ed attività immobilizzate nette.

Il livello soglia è posto uguale a:

- 0,65 per le imprese industriali/manifatturiere

- 1,00 per le imprese commerciali/di servizi.

Il livello soglia massimo per l’accesso all’agevolazione è pari a:

- 2,00 per società industriali

- 4,00 per le società commerciali

e– Studi di fattibilità internazionalizzazione

BENEFICIARI

Tutte le imprese, in forma singola o aggregata che intendano svolgere studi di fattibilità per valutare l’opportunità di investimenti all’estero.

AGEVOLAZIONE

Finanziamento a tasso agevolato fino al 100% dell’importo delle spese preventivate, fino al 15% del fatturato medio dell’ultimo triennio.

Tasso agevolato pari al 10% del tasso di riferimento UE (al 01/01/21 è dello 0,055%)

Fondo perduto del 10%

Importo massimo finanziabile:

€ 200.000 per studi relativi a investimenti commerciali

€ 350.000 per studi relativi a investimenti produttivi.

Durata del finanziamento: 4 anni, di cui 1 di preammortamento.

Possibilità di anticipo fino al 50%

Fino al 30/06/2021 non è richiesta la garanzia

SPESE AMMISSIBILI

Per il personale interno sono ammesse esclusivamente spese per viaggi, soggiorni e indennità di trasferta; per il personale esterno sono ammesse spese per compensi, viaggi e soggiorni.

f– Inserimento TEM – TEMPORARY EXPORT MANAGER

BENEFICIARI

Tutte le imprese con almeno 2 bilanci depositati in forma singola o aggregata (tramite contratto di Rete)

AGEVOLAZIONE

Fondo perduto del 10%

Finanziamento a tasso agevolato fino al 100% dell’importo delle spese preventivate, fino al 15% del fatturato medio dell’ultimo triennio.

Tasso agevolato pari al 10% del tasso di riferimento UE – (al 01/01/21 è dello 0,055%)

• 25.000 euro importo minimo finanziabile;

• 150.000 euro importo massimo

• durata massima 4 anni di cui 2 di preammortamento

Fino al 30/06/2021 non è richiesta la garanzia

SPESE AMMISSIBILI

• prestazioni di figure professionali specializzate – TEM – risultanti da apposito contratto di servizio, che devono essere pari almeno al 60% del finanziamento concesso;

• spese strettamente connesse alla realizzazione del progetto elaborato con l’assistenza del TEM.

Le spese devono essere sostenute dalla data di presentazione della domanda ed entro i 24 mesi successivi alla data di ricevimento dell’accettazione del contratto di finanziamento.

g– Programmi di inserimento sui mercati esteri

BENEFICIARI

Tutte le imprese, in forma singola o aggregata che vogliano realizzare strutture commerciali all’estero.

AGEVOLAZIONE

Fondo perduto del 10%

Finanziamento a tasso agevolato fino al 100% dell’importo delle spese preventivate, fino al 25% del fatturato medio dell’ultimo triennio.

Tasso agevolato pari al 10% del tasso di riferimento UE (al 01/01/21 è dello 0,055%)

Importo finanziabile minimo 50.000 euro massimo 4’000’000,00 euro

Durata del finanziamento: 6 anni, di cui 2 di preammortamento.

SPESE AMMISSIBILI

Realizzazione di uffici, show room, negozio o corner in un Paese estero e relative attività promozionali.

h– Formazione del personale per internazionalizzazione

BENEFICIARI

Tutte le imprese, in forma singola o aggregata.

AGEVOLAZIONE

Fondo perduto del 10%

Finanziamento a tasso agevolato fino al 100% dell’importo delle spese preventivate, fino al 15% dei ricavi medi dell’ultimo triennio.

Importo massimo finanziabile: € 300.000,00

Durata del finanziamento: 4 anni di cui 1 di preammortamento.

Possibilità di anticipo fino al 50%

Tasso agevolato pari al 10% del tasso di riferimento UE (al 01/01/21 è dello 0,055%)

SPESE AMMISSIBILI

Spese per personale, viaggi, soggiorni e consulenze, sostenute per la realizzazione di un programma di formazione del personale operativo all’estero.

7. Patent box

Si modifica nuovamente la disciplina sul patent box ritoccando quanto stabilito, solo poche settimane fa con il D.L. n. 146/2021.

In sintesi:

– si eleva dal 90% al 110% la maggiorazione fiscale dei costi di ricerca e sviluppo sostenuti in relazione a beni immateriali giuridicamente tutelabili;

– si restringe il novero dei beni agevolabili;

– si modifica la decorrenza della nuova disciplina del patent box che, in luogo del termine inziale del 22 ottobre 2021 (come previsto dal D.L. n. 146/2021), si applica alle opzioni esercitate con riguardo al periodo di imposta in corso alla data dell’entrata in vigore e ai successivi periodi di imposta;

– si consente ai contribuenti, per tutta la durata dell’opzione, di usufruire sia del nuovo patent box, sia del credito d’imposta per le spese di ricerca e sviluppo;

– viene modificata la disciplina transitoria di passaggio dal vecchio al nuovo regime, per non obbligare al transito automatico al nuovo patent box chi abbia esercitato l’opzione per l’originario istituto, con riferimento ad anni antecedenti al 2021;

– viene introdotto un meccanismo di recapture in base al quale, ove le spese agevolabili siano sostenute in vista della creazione di una o più immobilizzazioni immateriali oggetto di patent box, il contribuente può usufruire della maggiorazione del 110% a decorrere dal periodo di imposta in cui l’immobilizzazione immateriale ottiene un titolo di privativa industriale.

Cosa è il patent box

Il regime agevolato cosiddetto patent box è stato introdotto per la prima volta dalla legge di stabilità 2015 (legge n. 190 del 2014, commi 37-45); si tratta di un sistema opzionale della durata di 5 anni (durante i quali è irrevocabile), che prevede una tassazione agevolata sui redditi che si traggono dall’impiego di alcuni beni immateriali.

Le imprese interessate possono, quindi, scegliere questo regime fiscale di favore (cd. patent box), che, nella sua versione originaria, prevedeva l’esclusione dal reddito del 50 per cento dei redditi derivanti dall’utilizzazione di alcune tipologie di beni (software protetto da copyright, brevetti industriali, disegni e modelli, nonché processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili) nonché delle plusvalenze derivanti dalla loro cessione, se il 90 per cento del corrispettivo è reinvestito.

L’opzione è esercitabile dai soggetti titolari di reddito d’impresa, indipendentemente dal tipo di contabilità adottata e dal titolo giuridico in base al quale si utilizzano gli assett immateriali.

La regolamentazione riferita al patent box ha subito diverse modifiche dal 2015 ad oggi.

Il decreto-legge n. 50 del 2017 ha, ad esempio, escluso i marchi dal gruppo dei beni agevolabili; diversamente sono stati inclusi tra i redditi che possono godere del regime patent box anche quelli provenienti dall’utilizzo comune di beni immateriali, purchè questi siano legati da complementarietà e a precise condizioni di legge.

Fino al 2019, per beneficiare dell’agevolazione, in tutte le ipotesi di utilizzo diretto del bene, il contribuente doveva siglare un accordo con l’Agenzia delle entrate, (c.d. ruling obbligatorio), diversamente, nel caso in cui il bene era concesso in uso o in ipotesi di plusvalenze realizzate in ambito infragruppo, tale accordo col fisco era facoltativo.

Il decreto-legge n. 34 del 2019 (articolo 4), nell’ottica di una semplificazione della procedura riferita al patent box, ha previsto per ciascuna impresa la possibilità di autoliquidare autonomamente il beneficio e indicare direttamente nella dichiarazione relativa al periodo di imposta al quale si riferisce l’agevolazione, la misura dovuta (provvedimento dell’Agenzia delle entrate del 30 luglio 2019 -Prot. n. 658445/2019).

Cosa stabilisce la legge di bilancio 2022 per il regime patent box

I commi 10 e 11 della Manovra 2022, sono stati introdotti al Senato e modificano ancora una volta la disciplina del patent box, contenuta nell’articolo 6 del decreto-legge n. 146 del 2021.

Innanzitutto, viene innalzata la maggiorazione fiscale dei costi di ricerca e sviluppo sostenuti in relazione a beni immateriali giuridicamente tutelabili, che passa dal 90 al 110 per cento e vengono depennati nuovamente i marchi dal novero dei beni agevolabili, ma anche i processi, le formule e le informazioni relativi a esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili (che rientravano nel patent box come regolato dalla legge di stabilità 2015).

Per cui il regime patent box può applicarsi unicamente con riferimento a:

- software protetto da copyright;

- brevetti industriali;

- disegni e modelli.

Viene poi modificata la decorrenza della nuova disciplina del patent box che, in luogo del termine inizialmente fissato al 22 ottobre 2021, si applica alle opzioni esercitate con riferimento al periodo di imposta in corso alla data della loro entrata in vigore e ai successivi periodi di imposta.

Abrogando il comma 9 dell’articolo 6 del D.L. Fisco Lavoro che aveva previsto l’incompatibilità tra l’agevolazione in parola e il credito d’imposta per le attività di ricerca e sviluppo, si stabilisce invece che per tutta la durata dell’opzione, si possa usufruire sia del nuovo patent box, sia del credito d’imposta per le spese di ricerca e sviluppo.

Si interviene poi sulla disciplina transitoria di passaggio dal vecchio al nuovo regime, per non vincolare al transito automatico al nuovo patent box coloro che abbiano optato per la precedente versione dell’istituto negli anni antecedenti al 2021.

Sul punto, si dispone che, con riferimento al periodo di imposta 2021 (per più precisamente, al periodo d’imposta in corso al 22 ottobre 2021, data di entrata in vigore del decreto-legge n. 146) e ai successivi, non siano più esercitabili le opzioni previste dalla precedente disciplina (articolo 1, commi da 37 a 45, della legge di stabilità 2015; articolo 4 del decreto-legge 30 aprile 2019, n. 34) e si precisa che chi abbia esercitato l’opzione per il vecchio regime di patent box prima del 22 ottobre 2021 (più precisamente, in data antecedente a quella di entrata in vigore del decreto-legge n. 146 del 2021) può aderire al nuovo regime di patent box ex decreto-legge 146 del 2021, previa comunicazione all’Agenzia dell’entrate.

Con la legge di bilancio 2022, viene dunque sostanzialmente chiarito che possono passare alla nuova disciplina del patent box, i soggetti che abbiano esercitato o che esercitino opzioni afferenti al vecchio regime del patent box in relazione a periodi d’imposta antecedenti a quello in corso al 22 ottobre 2021.

L’ultimo periodo del comma 10 dell’art. 6 del DL Fisco Lavoro riferito ai soggetti che abbiano presentato istanza di accesso alla procedura di ruling, ovvero istanza di rinnovo dei termini dell’accordo già siglato e che, non avendo ancora sottoscritto un accordo, vogliano aderire al regime agevolativo di cui alle norme in esame, viene definitivamente eliminato.

Mentre il nuovo comma 10-bis, aggiunto dalla lettera e) della Manovra 2022 [art. 1 comma 10] dopo il comma 10 del D.L. Fisco Lavoro, dispone che, ove in uno o più periodi di imposta le spese agevolabili con il nuovo patent box (di cui ai commi 3 e 4) siano sostenute in vista della creazione di una o più immobilizzazioni immateriali rientranti tra quelle di cui al comma 3 (software, brevetti, disegni e modelli), il contribuente può usufruire della maggiorazione del 110% di dette spese a decorrere dal periodo di imposta in cui l’immobilizzazione immateriale ottiene un titolo di privativa industriale. La maggiorazione del 110% non può essere applicata alle spese sostenute prima dell’ottavo periodo di imposta antecedente a quello nel quale l’immobilizzazione immateriale ottiene un titolo di privativa industriale.

La relazione tecnica chiarisce che tale sistema (cd. recapture ottennale) consente di recuperare il beneficio non utilizzato esclusivamente in relazione alle spese di ricerca e sviluppo che, ex post, hanno dato origine ad un bene immateriale.

Il comma 11 precisa, infine, che le norme così introdotte si applicano a decorrere dalla data di pubblicazione nella Gazzetta Ufficiale della legge in esame.

8. Fondo Garanzia PMI

I commi da 53 a 58 intervengono sulla disciplina del Fondo di garanzia, prorogando fino al 30 giugno 2022 la disciplina straordinaria prevista dal decreto Liquidità (D.L. n. 23/2020), prevedendo, al contempo, che a partire dal 1° aprile 2022, le garanzie saranno concesse previo pagamento di una commissione da versare al Fondo.

Viene inoltre disposto che, dal 1° gennaio 2022, la copertura del Fondo sui finanziamenti fino a 30.000 Euro passa dal 90 all’80%.

A far data dal 1° luglio 2022 invece non troverà più applicazione la disciplina straordinaria di intervento del Fondo.

Ai sensi del comma 55, a decorrere dal 1° luglio 2022 e fino al 31 dicembre 2022, l’importo massimo garantito per singola impresa dal Fondo sarà pari a 5 milioni di euro e la garanzia sarà concessa mediante applicazione del modello di valutazione, fatta salva l’ammissibilità alla garanzia del Fondo dei soggetti rientranti nella fascia 5 del medesimo modello di valutazione.

Le operazioni finanziarie concesse, per esigenze diverse dal sostegno alla realizzazione di investimenti, in favore dei soggetti beneficiari rientranti nelle fasce 1 e 2 del predetto modello di valutazione saranno garantite dal Fondo nella misura massima del 60% dell’importo della medesima operazione finanziaria. In relazione alla riassicurazione, la misura massima del 60% è riferita alla misura della copertura del Fondo di garanzia rispetto all’importo dell’operazione finanziaria sottostante. Resteranno ferme le maggiori coperture previste, in relazione a particolari tipologie di soggetti beneficiari, dal decreto ministeriale 6 marzo 2017..

PIU’ IN DETTAGLIO

Per fare fronte alle esigenze immediate di liquidità delle imprese e dei professionisti alle prese con le conseguenze economiche della pandemia, il decreto legge Cura Italia e il dl Liquidità, poi modificato dal Sostegni bis, hanno potenziato il Fondo di garanzia per le piccole e medie imprese, semplificando le procedure di accesso, aumentando le coperture della garanzia e allargando la platea dei beneficiari a soggetti prima esclusi. In particolare, per i finanziamenti fino a 30mila euro, sono stati ammessi anche persone fisiche esercenti attività di impresa, arti o professioni, soggetti che esercitano alcune delle attività ausiliarie dei servizi finanziari e delle attività assicurative, ed Enti non commerciali, compresi gli Enti del terzo settore e gli Enti religiosi civilmente riconosciuti.

Tra le principali misure straordinarie, in vigore fino al 31 dicembre 2021, vi sono la copertura della garanzia al 90% per i finanziamenti fino a 30mila euro e la copertura al 80% della garanzia diretta e al 100% della controgaranzia (sul 90% della copertura del confidi) per gli altri finanziamenti, fino all’importo di 5 milioni di euro per singolo beneficiario. Inoltre, la disciplina speciale stabilisce che in tutti i casi la garanzia viene deliberata senza valutazione del merito di credito e gratuitamente, con approvazione automatica per le operazioni fino a 30mila euro.

Rispetto a questo quadro, la prima notizia rilevante è che la legge di bilancio 2022 proroga l’operatività straordinaria del Fondo di garanzia dal 31 dicembre 2021 al 30 giugno 2022 e stanzia a favore dello strumento ulteriori risorse pari a 520 milioni di euro per il 2024, 1,7 miliardi di euro per il 2025, 650 milioni di euro per il 2026 e 130 milioni di euro per il 2027. Anche l’operatività della riserva di 100 milioni a valere sulle risorse del Fondo per l’erogazione della garanzia sui finanziamenti fino a 30 mila euro a favore degli enti non commerciali è prorogata dal 31 dicembre 2021 al 30 giugno 2022.

Le novità in ottica di phasing out dalla disciplina straordinaria sono:

- la riduzione della garanzia dal 90% all’80%, a decorrere dal 1° gennaio 2022, per i piccoli prestiti fino a 30 mila euro,

- il venire meno della gratuità della garanzia che, dal 1° aprile 2022, viene concessa previo pagamento di una commissione una tantum da versare al Fondo.

La manovra interviene anche sulle modalità di funzionamento del Fondo di garanzia terminata la proroga al 30 giugno 2022: alle richieste di ammissione alla garanzia presentate a far data dal 1° luglio 2022 non si applicherà infatti la disciplina speciale disposta dal decreto Liquidità.

Nel periodo intercorrente tra il 1° luglio 2022 e il 31 dicembre 2022, le modalità operative ordinarie del Fondo sono solo parzialmente ripristinate: la garanzia, fino all’importo massimo garantito per singola impresa di 5 milioni di euro, sarà concessa mediante applicazione del modello di valutazione previsto dalle condizioni di ammissibilità e disposizioni di carattere generale per l’amministrazione del Fondo di garanzia, fatta salva l’ammissibilità alla garanzia del Fondo dei soggetti rientranti nella fascia 5 del medesimo modello di valutazione. Le operazioni finanziarie concesse, per esigenze diverse dal sostegno alla realizzazione di investimenti, in favore dei soggetti beneficiari rientranti nelle fasce 1 e 2 di tale modello, saranno garantite dal Fondo nella misura massima del 60% dell’importo. In relazione alla riassicurazione, la misura massima del 60% è riferita alla copertura del Fondo di garanzia rispetto all’importo dell’operazione finanziaria sottostante; restano comunque ferme le maggiori coperture previste in relazione a particolari tipologie di soggetti beneficiari dal decreto ministeriale del 6 marzo 2017.

Un’ulteriore novità consiste nel fatto che il Fondo opererà entro il limite massimo di impegni assumibili fissati annualmente dalla legge di bilancio, ma anche sulla base di un piano annuale di attività, che definirà previsionalmente la tipologia e l’ammontare preventivato degli importi oggetto dei finanziamenti da garantire, suddiviso per aree geografiche, macro-settori e dimensione delle imprese beneficiarie, con le relative stime di perdita attesa. Inoltre, l’operatività del Fondo si baserà su un sistema dei limiti di rischio che definirà, in linea con le migliori pratiche del settore bancario e assicurativo, la propensione al rischio del portafoglio delle garanzie. Il Consiglio di gestione del Fondo dovrà deliberare il piano annuale di attività e il sistema dei limiti di rischio, che poi dovranno essere approvati con delibera CIPESS, entro il 30 settembre di ciascun anno, su proposta del Ministro dello Sviluppo economico, di concerto con il Ministro dell’Economia e delle finanze.

Per l’anno 2022, in mancanza del piano, il limite cumulato massimo di assunzione degli impegni che il Fondo è fissato dalla manovra in 210 miliardi, di cui 160 miliardi riferibili allo stock di garanzie in essere al 31 dicembre 2021 e 50 miliardi quale limite massimo degli impegni assumibili per le garanzie da concedere nel corso dell’esercizio finanziario 2022.

9. Garanzia SACE e Garanzia Green

Prorogata dal 31 dicembre 2021 al 30 giugno 2022 anche GARANZIA ITALIA l’intervento straordinario in garanzia di SACE a supporto della liquidità delle imprese colpite dalle misure di contenimento dell’epidemia da COVID-19. E al al 30 giugno 2022 è prorogato anche il termine entro il quale Cassa Depositi e Prestiti può assumere esposizioni, garantite dallo Stato, derivanti da garanzie rilasciate dalla stessa CDP su portafogli di finanziamenti concessi da banche e altri soggetti abilitati all’esercizio del credito alle imprese che abbiano sofferto di una riduzione del fatturato a seguito dell’emergenza.